財(cái)聯(lián)社訊,在云南省能耗雙控趨嚴(yán)預(yù)期下,黃磷本周逐漸“有價(jià)無(wú)市”:據(jù)多家大宗商品資訊機(jī)構(gòu)動(dòng)態(tài)顯示,9月16日,四川、貴州、云南等多地黃磷暫不報(bào)價(jià),僅有少部分地區(qū)實(shí)單實(shí)談。

“黃磷減產(chǎn)導(dǎo)致?lián)屫浧D難,三季度開(kāi)始部分大廠暫停外銷保自用,供應(yīng)緊張開(kāi)始漲價(jià),賣方惜售心理加重。”隆眾資訊磷化工行業(yè)分析師對(duì)財(cái)聯(lián)社記者表示,目前降能耗減產(chǎn)措施陸續(xù)落地,黃磷及其下游產(chǎn)品仍有大幅上調(diào)空間。

從產(chǎn)業(yè)鏈上看,黃磷位于磷化工產(chǎn)業(yè)中游,終端產(chǎn)品包括阻燃劑、含磷農(nóng)藥以及磷酸等。財(cái)聯(lián)社記者從新安股份(42.250, -0.27, -0.63%)(600596.SH)、晨化股份(19.560, 0.73, 3.88%)(300610.SZ)等下游公司處獲悉,目前原料庫(kù)存目前合理,成本變化最終會(huì)體現(xiàn)到產(chǎn)品的漲價(jià)上,最終價(jià)格情況取決于成本和市場(chǎng)供需關(guān)系。

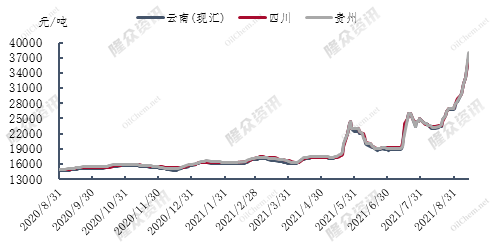

黃磷報(bào)價(jià)創(chuàng)新高 據(jù)隆眾資訊數(shù)據(jù)顯示,9月16日黃磷企業(yè)報(bào)價(jià)集中在38000-40000元/噸,上午新單成交參考36000-38000元/噸,下午零星新單價(jià)格高至40000元/噸附近,價(jià)格屢創(chuàng)新高。同時(shí),部分企業(yè)低價(jià)暫不外銷。

據(jù)多家大宗商品資訊機(jī)構(gòu)動(dòng)態(tài)顯示,貴州新天鑫磷業(yè)、開(kāi)陽(yáng)磷化工、甕福集團(tuán)、四川藍(lán)海化工、四川川投等企業(yè)暫停報(bào)價(jià),云南冶鋼等少數(shù)企業(yè)黃磷實(shí)單實(shí)談。

隆眾資訊磷化工分析師對(duì)財(cái)聯(lián)社記者表示,云南產(chǎn)能占國(guó)內(nèi)產(chǎn)能45%以上,在其他主產(chǎn)區(qū)中,湖北和四川自用和內(nèi)銷比較高,貴州因?yàn)楸z查要求,開(kāi)工率也不高,因此黃磷的生產(chǎn)和銷售都集中在云南地區(qū)。

國(guó)金證券(11.270, 0.00, 0.00%)研報(bào)顯示,黃磷屬于“三高”行業(yè),高污染、高耗能、高排放,在生產(chǎn)中,單噸黃磷耗電量超過(guò)14000度。此外,黃磷行業(yè)通常在汛期開(kāi)工明顯提升,2020年下半年整體的產(chǎn)量約產(chǎn)全年產(chǎn)量的6成以上。

業(yè)內(nèi)人士透露,由于能耗嚴(yán)控,停減產(chǎn)沒(méi)有同時(shí)進(jìn)行,部分企業(yè)收到通知要求9月15日到10月15日停產(chǎn),后續(xù)的開(kāi)工情況還有待商榷,其余企業(yè)還在等待通知。

新一輪漲價(jià)潮在即 黃磷位于磷化工產(chǎn)業(yè)鏈中游,報(bào)價(jià)大漲的原因除了供應(yīng)端收緊外,下游剛需支撐作用同樣顯著。磷礦石下游大致可分為濕法磷酸和熱法磷酸工藝等,下游主要是化肥、防火劑,以及電子級(jí)、工業(yè)級(jí)等磷酸。

以草甘膦和阻燃劑為例,兩者都是黃磷的下游產(chǎn)品之一。草甘膦生產(chǎn)商新安股份證券部工作人員對(duì)財(cái)聯(lián)社記者表示,在黃磷的采購(gòu)上沒(méi)有問(wèn)題,除了云南還有其他的采購(gòu)渠道,成本變化最終會(huì)體現(xiàn)到草甘膦的漲價(jià)上。

晨化股份擁有合計(jì)3.48萬(wàn)噸/年的阻燃劑產(chǎn)能。公司在9月16日表示,黃磷波動(dòng)會(huì)導(dǎo)致公司原料三氯氧磷隨之波動(dòng),公司產(chǎn)品銷售定價(jià)通常會(huì)依據(jù)原料及市場(chǎng)供求等綜合多因素適時(shí)調(diào)整。

隆眾資訊磷化工分析師對(duì)財(cái)聯(lián)社記者表示,黃磷減產(chǎn)導(dǎo)致?lián)屫浧D難,很多企業(yè)面臨斷貨的情況,能夠承受高價(jià)的企業(yè)可以適當(dāng)開(kāi)一些產(chǎn)線,承受不了的企業(yè)則需要面臨停產(chǎn)減產(chǎn)局面。由于黃磷9月初開(kāi)始持續(xù)上漲,考慮到原料漲價(jià)有傳導(dǎo)空間,下游企業(yè)基本上以發(fā)前期已簽訂的訂單為主,新單成交極少。

因此,業(yè)內(nèi)預(yù)測(cè)認(rèn)為,在上游原料行情企穩(wěn)明朗后,磷化工新一輪的漲價(jià)潮或?qū)⒑芸斓絹?lái)。

工業(yè)級(jí)磷酸持續(xù)緊缺 值得注意的是,由于熱法磷酸受黃磷的影響非常大,磷酸停產(chǎn)減產(chǎn)也成為必然趨勢(shì)。據(jù)生意社消息,上周二磷酸均價(jià)為7816.67元/噸,本周二均價(jià)為9400元/噸,周內(nèi)價(jià)格上漲,幅度為20.26%,下游采購(gòu)仍持謹(jǐn)慎態(tài)度。目前原料價(jià)格上浮,成本支撐下,預(yù)計(jì)短期內(nèi)磷酸市場(chǎng)或繼續(xù)上揚(yáng)。

由于磷酸鐵行情火熱,不少化肥企業(yè)進(jìn)軍磷酸鐵行業(yè)。據(jù)相關(guān)研報(bào)測(cè)算,按照2021年上半年的價(jià)格情況,磷化工企業(yè)完全一體化生產(chǎn)磷酸鐵完全成本可低至6684元/噸,在全部原材料外購(gòu)的條件下磷酸鐵完全成本達(dá)9907元/噸,二者的差距為3223元/噸,按照上半年磷酸鐵市場(chǎng)平均售價(jià)11361元/噸計(jì)算,分別對(duì)應(yīng)的單噸凈利潤(rùn)為3095和678元/噸,二者之間差距為2417元/噸。

咨詢微信客服

咨詢微信客服